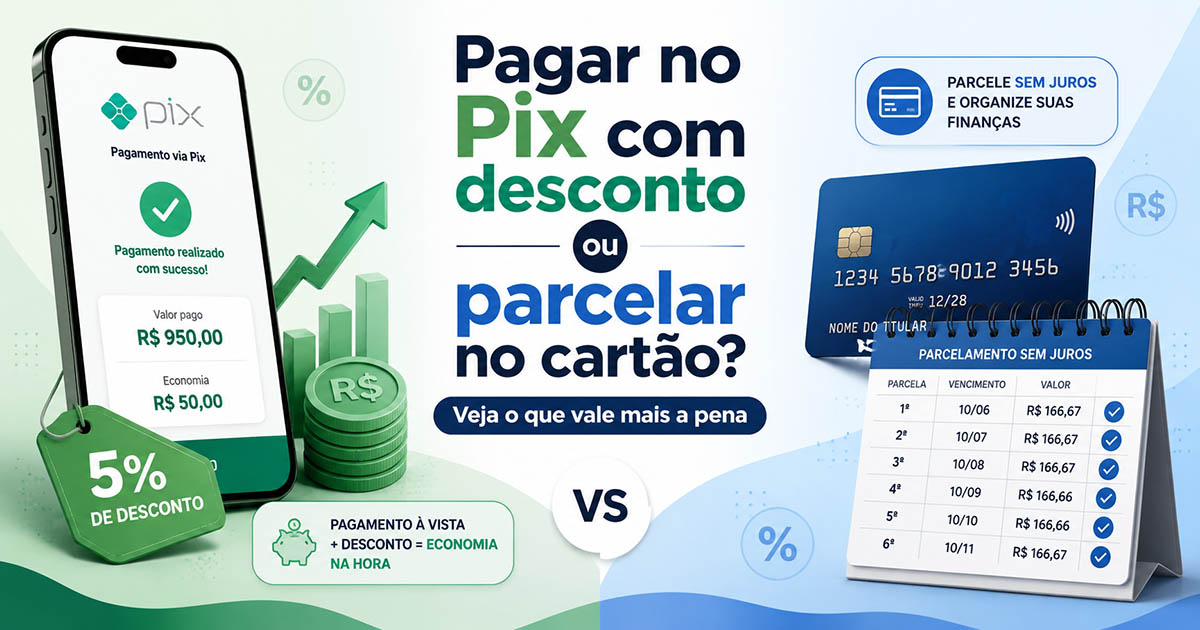

Pagar no Pix com desconto ou parcelar no cartão: o que vale mais a pena?

Desconto no Pix ou parcelamento sem juros: a melhor escolha depende do tamanho do desconto, do rendimento do seu dinheiro e do prazo. Entenda a lógica com exemplos práticos e calcule em segundos.

Na hora de comprar um produto pela internet, em marketplace ou em loja física, é cada vez mais comum se deparar com duas opções: pagar no Pix com desconto ou parcelar no cartão de crédito sem juros. À primeira vista, a escolha parece simples. Se há desconto no Pix, pagar à vista parece melhor. Se o parcelamento é "sem juros", dividir no cartão parece mais confortável. Mas a melhor decisão raramente é tão óbvia — e calcular faz toda a diferença.

A resposta certa depende de vários fatores: o tamanho do desconto, o número de parcelas, a rentabilidade do dinheiro investido, o impacto do Imposto de Renda, a sua disciplina financeira e até benefícios como cashback ou milhas. Ignorar qualquer um desses fatores pode fazer você escolher a opção errada.

Imagine uma compra de R$1.000,00. A loja oferece duas alternativas:

- pagar R$900,00 no Pix;

- parcelar R$1.000,00 em 12 vezes de R$ 83,33 no cartão.

O desconto no Pix é de R$100,00 — 10% do preço parcelado. Parece muito vantajoso pagar à vista. Mas se você tem os R$1.000,00 disponíveis e decide parcelar, esse dinheiro pode continuar aplicado em um CDB, Tesouro Selic ou LCI/LCA durante o período das parcelas. Ao final de 12 meses, o rendimento líquido pode compensar parte — ou superar — o desconto à vista.

Por isso, a pergunta correta não é apenas "tem desconto no Pix?", mas sim:

O desconto à vista é maior ou menor que o rendimento líquido que meu dinheiro teria se eu parcelasse e mantivesse o valor investido?

💡 Simule agora com os seus números

Nossa calculadora gratuita compara os dois cenários — Pix com desconto e parcelamento sem juros — levando em conta CDI, IR, cashback e prazo. Descubra em segundos qual opção vale mais a pena.

→ Abrir a Calculadora GratuitaPagar no Pix ou parcelar no cartão: qual é a lógica da decisão?

A lógica é direta. Quando você paga à vista no Pix, desembolsa o dinheiro imediatamente e recebe um desconto. Esse desconto é um ganho certo, instantâneo e sem risco — você paga menos pelo produto e fica sem parcelas futuras.

Quando você parcela no cartão, não recebe o desconto, mas mantém o dinheiro com você. Se esse valor ficar investido, ele rende ao longo dos meses. O benefício do parcelamento é exatamente esse rendimento durante o prazo.

A comparação fica assim:

- Pix com desconto: você ganha o desconto imediatamente — certo e sem risco;

- Cartão parcelado sem juros: você mantém o dinheiro e pode fazê-lo render;

- Melhor opção: depende de qual benefício é maior.

Em termos práticos: se o desconto no Pix for maior que o rendimento líquido do investimento, pagar à vista tende a ser melhor. Se o rendimento líquido superar o desconto, parcelar pode compensar.

Existe um detalhe fundamental: o rendimento precisa ser líquido — já descontado de Imposto de Renda. Um CDB a 100% do CDI tem uma taxa bruta. Depois do IR, o ganho no bolso é menor. Já produtos isentos como LCI e LCA têm a vantagem de que o rendimento bruto é igual ao líquido.

Parcelamento sem juros é realmente sem juros?

Muitas lojas anunciam "parcelamento sem juros", mas isso nem sempre significa ausência de custo. Se o preço é o mesmo à vista e parcelado, o parcelamento realmente não aumenta o valor da compra — e, nesse caso, parcelar e deixar o dinheiro aplicado costuma fazer sentido para quem tem disciplina financeira.

O problema aparece quando a loja oferece preço menor no Pix. Por exemplo:

- R$1.000,00 parcelado em 10x sem juros;

- R$900,00 no Pix.

O parcelamento é chamado de "sem juros", mas há um custo indireto: você está abrindo mão de R$100,00 de desconto. Esse desconto perdido funciona como um "juros embutido" no preço parcelado. Por isso, sempre que houver diferença entre o preço à vista e parcelado, você deve comparar desconto, rendimento, prazo, IR, cashback e impacto no orçamento — não apenas o valor da parcela.

Como calcular se o desconto no Pix compensa?

A conta mais simples é comparar o desconto com o rendimento líquido esperado. Usando o exemplo anterior:

- preço parcelado: R$1.000,00;

- preço no Pix: R$900,00;

- desconto: R$100,00 — ou 10% do preço parcelado;

- prazo: 12 meses.

Do ponto de vista de quem pagaria R$900,00 à vista, esse desconto equivale a:

R$100,00 ÷ R$900,00 = 11,11% de ganho imediato sobre o valor desembolsado

Agora compare isso com o rendimento líquido do investimento no mesmo período. Se o seu dinheiro render menos de 11,11% líquido em 12 meses, o Pix tende a vencer. Se render mais, parcelar pode compensar.

É por isso que descontos altos no Pix — como 8%, 10% ou 15% — são difíceis de superar com investimentos conservadores, especialmente em prazos curtos. Já descontos pequenos, de 2% a 3%, podem ser facilmente superados por um bom CDB ou Tesouro Selic, dependendo do prazo e da taxa de juros.

🧮 Não precisa fazer essa conta na mão

Nossa calculadora faz toda a comparação automaticamente: insira o preço parcelado, o preço no Pix, o número de parcelas e o CDI atual — e veja qual opção é mais vantajosa no seu caso.

→ Calcular agoraExemplo prático: produto de R$1.000,00 em 12x ou Pix com 10% de desconto

Imagine uma compra de R$1.000,00 em 12 vezes sem juros, com 10% de desconto no Pix (preço à vista: R$900,00).

Se você pagar no Pix: desembolsa R$900,00 agora, economiza R$100,00, não fica com parcelas e abre mão do rendimento do dinheiro.

Se você parcelar: paga 12 parcelas de R$83,33, mantém os R$1.000,00 investidos, recebe rendimento ao longo do período e abre mão dos R$100,00 de desconto.

Suponha que o investimento renda, líquido de IR, algo entre R$80,00 e R$120,00 no período. Se render R$80,00, o Pix foi melhor (desconto era R$100,00). Se render R$120,00, parcelar foi melhor (rendimento superou o desconto).

O resultado final também depende de como você paga as parcelas. Se elas saem da sua renda mensal e o capital fica aplicado integralmente, o parcelamento tem mais chance de compensar. Se você precisa resgatar do próprio investimento a cada mês, o saldo diminui progressivamente e o rendimento total cai.

O impacto da inflação em um parcelamento de 12 meses

A inflação entra na análise especialmente em parcelamentos mais longos. Quando você parcela em 12 vezes fixas, o valor nominal da parcela não muda. Uma parcela de R$83,33 continuará sendo R$83,33 até o fim — mas com o passar dos meses, esse dinheiro perde poder de compra.

Isso favorece o parcelamento, desde que sua renda acompanhe a inflação. Se você recebe reajustes ou tem renda crescente, as parcelas fixas tendem a ficar mais leves em termos reais ao longo do tempo.

Na prática, o parcelamento sem juros tem três possíveis vantagens:

- permite manter o dinheiro investido e rendendo;

- preserva o caixa no presente;

- dilui o pagamento em parcelas que podem perder peso real com a inflação.

Por outro lado, o desconto no Pix é um ganho imediato — não depende da inflação, do CDI, do comportamento da renda ou da sua disciplina de investir. Você paga menos e pronto.

Quando pagar no Pix com desconto tende a ser melhor

Descontos acima de 5% já merecem atenção. Acima de 10%, costumam ser muito competitivos em relação ao rendimento de aplicações conservadoras, e o Pix raramente perde nesses casos.

Pagar à vista também pode ser a escolha certa mesmo quando a matemática está empatada, se você quiser evitar parcelas futuras, não comprometer o limite do cartão, ou simplesmente ter tranquilidade orçamentária. Comportamento importa tanto quanto o cálculo.

Em resumo, o Pix tende a ganhar quando:

- o desconto é relevante (acima de 5%);

- o prazo do parcelamento é curto;

- o investimento disponível rende pouco;

- você já tem muitas parcelas acumuladas;

- você não tem certeza de manter o dinheiro aplicado;

- o produto tem valor pequeno e a diferença financeira é mínima.

Quando parcelar no cartão sem juros pode compensar

O parcelamento costuma ser melhor quando o desconto à vista é pequeno ou inexistente. Se o produto custa R$1.000 ,00 tanto no Pix quanto em 12x, parcelar e deixar o capital aplicado costuma ser a decisão mais inteligente para quem tem disciplina financeira.

O cartão também pode ganhar quando há benefícios adicionais, como cashback, pontos ou milhas. Um desconto de 5% no Pix pode perder para um parcelamento que, somado ao rendimento do investimento e ao cashback de 1,5% do cartão, gera um benefício total maior.

O parcelamento tende a ganhar quando:

- não há desconto à vista (ou o desconto é pequeno);

- o prazo é longo e o rendimento do dinheiro será relevante;

- o dinheiro ficará investido sem ser tocado;

- o cartão oferece cashback ou pontos significativos;

- as parcelas cabem confortavelmente na renda mensal.

O segredo é não confundir parcelamento inteligente com endividamento desorganizado. Parcelar só é uma boa estratégia quando o dinheiro existe e está aplicado — nunca quando você parcela porque não tem o valor disponível.

O risco de acumular parcelas demais

Mesmo quando o cálculo mostra que parcelar é melhor, existe um risco comportamental: acumular parcelas demais. Uma compra de 12x R$100,00 parece leve. Mas se você repete esse padrão em várias compras, o orçamento dos próximos meses fica comprometido e você perde flexibilidade.

Antes de escolher o parcelamento, responda honestamente:

- Quantas parcelas já tenho no cartão?

- Se minha renda cair, consigo continuar pagando?

- Estou parcelando por estratégia ou porque não tenho o dinheiro?

- O dinheiro que "sobrou" vai realmente ficar investido?

Se você parcela mas acaba gastando o dinheiro que deveria estar aplicado, o parcelamento perde seu benefício — e o desconto no Pix teria sido a escolha mais segura.

Exemplos práticos por tamanho de desconto

Exemplo 1: desconto pequeno (3%)

Produto de R$1.000,00, Pix por R$970,00, parcelado em 10x sem juros. Com um desconto de apenas R$30,00, um investimento conservador em 10 meses provavelmente supera esse valor — especialmente com cashback. Parcelar tende a ser melhor.

Exemplo 2: desconto médio (5%)

Produto de R$2.000,00, Pix por R$1.900,00, parcelado em 12x sem juros. Desconto de R$100,00. A decisão depende da taxa de juros atual, do produto de investimento e de possíveis benefícios do cartão. Pode haver empate ou pequena vantagem para qualquer lado.

Exemplo 3: desconto alto (10%)

Produto de R$3.000,00, Pix por R$2.700,00, parcelado em 12x sem juros. Desconto de R$300,00. Para o parcelamento vencer, o rendimento líquido precisaria ser muito alto ou o cashback muito relevante. Na maioria dos cenários, pagar no Pix será melhor.

Exemplo 4: sem desconto à vista

Produto de R$1.500,00, mesmo preço no Pix e parcelado em 12x. Se o preço é idêntico, parcelar e manter o dinheiro aplicado costuma ser melhor para quem tem disciplina. A única exceção é se você já está com muitas parcelas ou sem controle do orçamento.

Como decidir na prática: passo a passo

- Veja o preço parcelado total e o preço no Pix.

- Calcule o valor e o percentual do desconto.

- Estime o rendimento líquido (já descontado de IR) que o dinheiro teria no prazo das parcelas.

- Adicione cashback, pontos ou milhas ao benefício do parcelamento, se houver.

- Avalie se as parcelas cabem no seu orçamento sem comprometer outras prioridades.

- Verifique se precisará do limite do cartão para outras compras.

- Seja honesto sobre sua disciplina para manter o dinheiro investido.

📊 Nossa calculadora faz tudo isso por você

Insira o preço parcelado, o preço no Pix, o número de parcelas e o CDI. A calculadora já considera o IR e mostra qual opção deixa mais dinheiro no seu bolso — em segundos.

→ Simular agora, gratuitamenteErros comuns ao comparar Pix e parcelamento

Olhar apenas o valor da parcela. Uma compra em 12x parece barata, mas o valor total não muda. Parcela pequena não significa produto mais barato.

Comparar rendimento bruto com desconto líquido. O desconto no Pix é líquido e imediato. O rendimento do CDB ou do Tesouro pode sofrer IR. Compare sempre com o rendimento líquido, não o bruto.

Esquecer que o dinheiro precisa ficar investido. Se você parcela e gasta o dinheiro em outra coisa, não existe rendimento a favor do parcelamento. Nesse cenário, o desconto no Pix teria sido melhor.

Ignorar o limite do cartão. Mesmo que parcelar seja matematicamente vantajoso, comprometer o limite todo pode ser ruim se você precisar dele para emergências ou compras importantes.

Conclusão: pagar no Pix com desconto ou parcelar no cartão?

A resposta depende do desconto, do prazo e do rendimento do seu dinheiro. Em geral:

- desconto alto no Pix (acima de 8%) → pagar à vista tende a ser melhor;

- desconto baixo ou zero → parcelar pode compensar, especialmente com prazos longos e cashback;

- quanto mais parcelas, mais tempo o dinheiro fica rendendo a seu favor;

- falta de disciplina financeira pode transformar uma boa estratégia em dívida desorganizada.

A forma mais segura de decidir é simular. Compare preço à vista, preço parcelado, número de parcelas e rendimento estimado. Com esses números na mão, a resposta sai por si.

No fim, a melhor escolha não é só a que parece mais barata hoje — é a que deixa você em melhor posição financeira ao longo dos próximos meses.

🎯 Descubra a melhor opção para a sua compra

Use a calculadora gratuita, informe os valores da sua compra e veja instantaneamente se o desconto no Pix compensa ou se vale mais a pena parcelar e manter o dinheiro investido.

→ Usar a Calculadora de Parcelamento

Bacharel em Ciência da Computação com especialização em Arquitetura de Software, criou em 2016 o Calculadora de Taxas com o objetivo de trazer mais transparência ao mercado de maquininhas de cartão no Brasil.

Desde então, acompanha de perto a evolução das taxas, planos e funcionalidades das principais empresas do setor, como adquirentes e subadquirentes, analisando na prática como essas mudanças impactam o dia a dia de quem vende.

Hoje, atua como especialista em meios de pagamento, sendo responsável pela curadoria, validação e atualização das informações publicadas no site - sempre com foco em ajudar empreendedores a pagar menos taxas e tomar decisões mais seguras.

Ao longo dos anos já ajudou milhares de usuários a comparar taxas e escolher a melhor maquininha para seus negócios.

Comentários ()

Nenhum comentário ainda. Seja o primeiro!

Faça login para comentar neste artigo.

Leia também

Pagar à Vista ou Financiar? Veja Quando Cada Opção Compensa

Compare pagar à vista ou financiar. Entenda desconto, CET, CDB, Price, SAC, financiamento de obra, carro e quando vale manter o dinheiro investido.

Qual maquininha Yelly comprar em 2026? Mini, Pro, Smart e Tap comparados

Compare Yelly Mini, Pro, Smart e Tap Yelly em 2026: modelos, taxas Flash e Max, sem aluguel, CPF e CNPJ iguais, e qual escolher conforme seu perfil de venda.

Qual maquininha SumUp comprar em 2026?

Compare SumUp Top, Solo, Smart e Tap to Pay em 2026: preços, autonomia, impressora, taxas por plano e faturamento, e qual modelo comprar conforme seu perfil de venda.